미국은 현재 나홀로 호황입니다. 고용좋고, 제조업 호조세에 강달러 현상을 보이고 있습니다.

이 말은 즉슨 금리 하락은 불투명해진다는 말을 의미합니다.

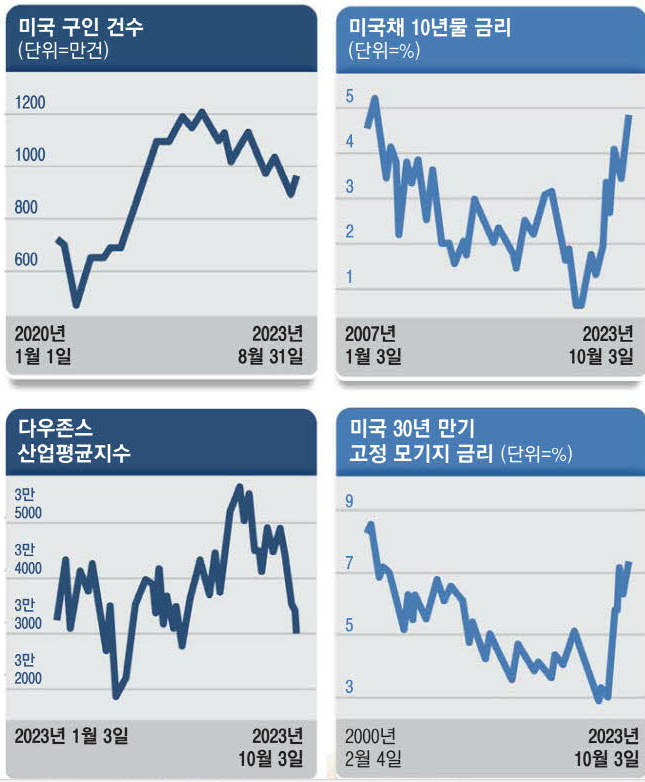

아래 보이는 지난 7월에도 고용율이 예상보다 높아지니 긴축정책으로 갈 가능성이 높아져서 주식시장이 하락했다고 나와 있습니다.

불과 몇 주 전만 해도 금리 인상은 없고 하락가능성이 크다고 해놓고 금새 반대 의견이 나돕니다.

월가 전문가들은 고금리가 예상보다 길어질 수 있다는 비관론을 내놓고 있습니다.

래피얼 보스틱 애틀랜타 연준 총재는 지난 3일 애틀랜타에서 열린 한 행사에서 "인플레이션을 2% 목표 수준으로 끌어내리기 위해 연준은 금리를 오랜 기간 높은 수준으로 유지해야 한다"고 했다고 합니다.

미국의 고금리 정책이 기존의 예상보다 오래갈 것이라는 의견이 지배적이면서 미국 국채 금리는 2007년 이후 16년 만에 최고치를 경신했습니다.

우리나라 은행권의 동태를 살펴보면 은행채 금리가 오르면서 대출 금리도 높아지고 있습니다.

코픽스(COFIX) 금리는 5월 3.56%에서 9월 3.66%로 올랐습니다. 부동산 매매가격과 전월세 가격이 7,8월을 기점으로 상승세로 돌아섰기 때문입니다.

* 코픽스 : 자금조달비용지수로 주담대 금리 기준으로 활용

KB국민·신한·하나·우리·NH농협등 5대 은행의 주택담보대출 변동금리는 4.17~6.288%, 혼합형(고정형) 금리는 4.00~6.23%로 나타났습니다.

현재 5대 은행의 전세대출 고정형은 3.91~5.77% 수준으로 6%를 넘는 것은 시간문제다.(데일리안, 23.10.5.)

오 마이갓! 금리가 또 오를 수 있단 말인가요?

달러가 강세를 보이는 것도 현재로서는 주식시장 하락요인으로 작용합니다. 원달러환율 1361원

다음은 이코노미스트의 의견입니다.

최근 매카시(미 하원의장, 우리나라로 따지자면 국회의장+원내 다수당 대표)가 해임당하고 미국의 셧다운이 기정사실화 되면서 금리결정을 위한 다양한 데이터 또한 업데이트가 멈춘 상황입니다. 이에 이코노미스트에서는 다음과 같은 분석을 제시하였습니다.

This risk could well tip the Fed towards being more doveish in its next interest-rate decision at the start of November. Why raise rates again if there is little visibility about how the economy is performing? If the government reopens and it turns out that inflation was too hot, the Fed could always catch up with a rate increase at its December meeting. By contrast, if the Fed raises rates in November and it then emerges that the economy has in fact slowed sharply, the central bank would have to consider reversing its move—far more awkward to explain than a slightly belated rate hike. The Republican hardliners who are driving the government to a shutdown do not want to be thought of as inflation doves, but that is the strange consequence of their intransigence.

이러한 위험(경제지표가 제공 안됨)은 연준으로 하여금 11월 초에 있을 다음 금리결정에서 보다 비둘기파적인 태도(금리완화)를 취하도록 만들 수도 있다. 경제상황이 어떻게 돌아가는지에 대한 가시성이 거의 없다면, 왜 다시 금리를 인상하겠는가? 만일 정부가 다시 업무를 재가하면서 인플레이션이 너무 강하게 나타난다고 드러날 경우, 연준은 12월 회의에서 금리인상을 통해 얼마든지 따라잡을 수 있을 것이다. 이와는 대조적으로, 연준이 11월에 금리를 인상하고 나서, 경제가 사실상 급격하게 둔화되었다는 사실이 드러날 경우, 중앙은행은 이 조치를 번복하는 것을 고려해야 할 것인데, 이는 다소 뒤늦은 금리인상 보다는 설명하기에 훨씬 더 어색한 조치이다. 정부를 셧다운으로 몰고 가는 공화당 강경파들은 인플레이션의 발생으로 인해 자신들이 비둘기파로 생각하고 싶어하지 않지만, 이는 자신들의 비타협적 태도가 초래하는 이상한 결과이다.

즉, 11월에는 연준이 금리인상에 대한 결정을 할 가능성이 많지 않다. 왜? 셧다운이 끝난 시점을 보고 12월에 인상해도 되니까..

결국 11월이든 12월이든 계속 금리인상은 만지작거릴거다. 다만 현재는 모르겠다라는.. 뭐 이런 정답없는 소리를 예측이랍시고 하고 있습니다.

<앞으로 주목해야 할 일정>들은 다음과 같습니다.

10월 19일 우리나라 한국은행 개최 금융통화위원회 _기준금리 조정 여부 결정

11월 2일 FOMC(연방준비제도)회의_금리발표 : 우리나라로 새벽 3시에 발표 예정

계속 지켜봅시다!!

'돈 버는 공부' 카테고리의 다른 글

| 스웨덴 발렌베리 가문 계열사 CEO가 발표한 2030년 대체투자 섹터 (0) | 2023.11.08 |

|---|---|

| 미등기전매 부동산에 사기를 당했습니다. (1) | 2023.10.23 |

| [매일경제보고 따라하기] 슈퍼리치의 투자 계획을 보고 따라해봤습니다. (0) | 2023.09.20 |

| 공모주청약, 두산로보틱스 하는 방법 (0) | 2023.09.10 |

| 전기차 폐배터리 시장도 주목해야 합니다. (0) | 2023.09.03 |